Attention : un nouveau règlement en matière de TVA pour les livraisons dans l’UE depuis la nouvelle année !

Depuis le 1er janvier 2015, un changement a eu lieu dans la législation en matière de TVA pour les livraisons au sein de l’UE. Celui-ci aura d’importantes conséquences pour vous si vous fournissez des services de télécommunication, de diffusion ou électroniques à un particulier dans un pays membre de l’UE autre que celui dans lequel vous êtes établi.

Depuis le 1er janvier 2015, un changement a eu lieu dans la législation en matière de TVA pour les livraisons au sein de l’UE. Celui-ci aura d’importantes conséquences pour vous si vous fournissez des services de télécommunication, de diffusion ou électroniques à un particulier dans un pays membre de l’UE autre que celui dans lequel vous êtes établi.

Le 1er janvier 2015, une profonde modification du règlement en matière de TVA était amenée sur les ventes dans les pays de l’UE. Le principe du B2B (business to business) restera inchangé. Jusqu’à aujourd’hui, lorsqu’une entreprise vendait à une autre entreprise dans l’UE avec un enregistrement de TVA dans l’UE, le paiement de la TVA était reporté. En d’autres termes, le vendeur ne comptait pas de TVA, et l’acheteur devait la porter en compte dans sa déclaration de TVA mensuelle ou trimestrielle. Cette règle est conservée.

Il y aura cependant une modification pour les entreprises qui sont actives dans les domaines de la télécommunication, de la diffusion ou de la prestation de services électroniques à des particuliers, comme des livres ou la musique numériques, les logiciels, les applications mobiles, etc. Autrefois, la TVA était perçue dans le pays du vendeur. Dorénavant, la TVA sera toujours perçue dans le pays de l’acheteur, et il faudra aussi toujours adapter le tarif en vigueur dans le pays de l’acheteur !

Voici quelques règles générales avec des exemples concrets.

Remarque : par « fournisseur », on sous-entendra toujours une entreprise qui fournit des services de télécommunication, de diffusion ou électroniques, comme des téléchargements de logiciels, du cloud computing et des services de contenu.

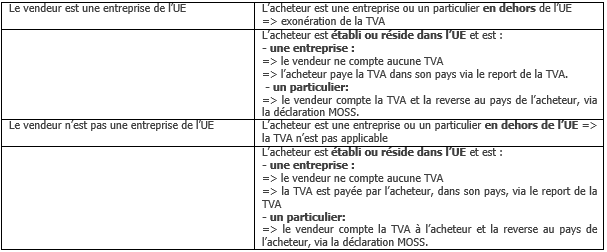

- Le fournisseur est établi en dehors de l’UE et

- (B2B) il vend un produit ou un service à une entreprise dans l’UE : le vendeur ne doit compter aucune TVA. L’acheteur doit porter la TVA en compte dans sa déclaration de TVA. Concrètement : une entreprise australienne fournit des services de télécommunication à une entreprise aux Pays-Bas. L’entreprise aux Pays-Bas doit porter la TVA en compte dans sa déclaration de TVA.

- (B2C) il vend un produit ou un service à un particulier dans l’UE : le vendeur doit compter de la TVA et transférer cette TVA vers le pays où l’acheteur est établi. Il doit adapter le tarif à celui qui est en vigueur dans le pays de l’acheteur.

Concrètement : une entreprise australienne fournit un livre numérique à un particulier aux Pays-Bas. Le fournisseur doit compter de la TVA à l’acheteur et doit s’enregistrer auprès des services de TVA aux Pays-Bas ou tout autre état membre via le MOSS (voir plus loin), après quoi il transfèrera la TVA perçue via une déclaration auprès du MOSS.

Attention : le taux de TVA s’élève à 21 % - aux Pays-Bas, le taux réduit pour les livres ne s’applique qu’aux livres « en papier », et non aux livres téléchargés !

- Le fournisseur est établi dans l’UE et

- (B2B) il vend un produit ou un service à une entreprise ou un utilisateur en dehors de l’UE : aucune TVA n’est due. Concrètement : une entreprise hongroise vend un programme antivirus, qui peut être téléchargé depuis son site web. Le client est une entreprise ou un particulier en Australie. L’entreprise hongroise ne doit aucune TVA aux services de TVA de Hongrie ou de tout autre état membre de l’UE.

- (B2B) il vend un produit ou un service à une entreprise dans l’UE : le vendeur ne doit compter aucune TVA. L’acheteur doit payer la TVA dans le pays où il est établi. Concrètement : votre entreprise est établie en Belgique, et vous vendez une application à une entreprise néerlandaise. Dans ce cas, vous ne devez pas compter de TVA comme c’était le cas autrefois. L’entreprise néerlandaise doit payer la TVA via le système différé dans sa déclaration de TVA mensuelle ou trimestrielle.

- (B2C) il vend un produit ou un service à un particulier dans l’UE : le vendeur doit compter de la TVA en se basant sur le taux qui est en vigueur dans le pays de l’acheteur. Il transfère cette TVA via le guichet MOSS au pays dans lequel l’acheteur est établi. Concrètement : votre entreprise est établie en Belgique, et vous vendez un logiciel à un particulier néerlandais. Vous comptez la TVA en vous basant sur le taux en vigueur aux Pays-Bas (21 %). Vous portez cette TVA en compte via votre déclaration MOSS. (voir plus loin).

Mini One Stop Shop (MOSS)

Pour que ce changement soit possible dans la pratique, et éviter que vous deviez vous enregistrer dans tous les états membres de l’UE, on a créé le Mini One Stop Shop (MOSS). En tant qu’entreprise belge, vous pouvez ainsi compléter toutes les formalités pour tous les états membres en une seule fois en Belgique. Vous devez cependant vous enregistrer au préalable. Ensuite, une fois par trimestre, vous devez déposer une déclaration électronique reprenant la TVA due par état membre. Vous payez le montant de la TVA, après quoi les administrations fiscales redistribueront et transfèreront cette TVA aux états membres concernés.

Il est possible de s’enregistrer auprès du Mini One Stop Shop depuis le 1er octobre 2014. Si vous ne vous êtes pas encore enregistré, faites-le sans plus attendre, car cette législation en matière de TVA sera en vigueur dès le 1er janvier 2015 !

Récapitulatif

Quel taux ?

Il est donc clair que vous devez dorénavant adapter le taux de TVA qui est en vigueur dans le pays de l’acheteur, et non dans votre propre pays. Pensez-y lorsque vous proposez des prix TVA incluse ! Pour la plupart des produits et services électroniques, c’est le taux standard qui est appliqué. Pour la Belgique et les Pays-Bas, ce taux s’élève à 21 % ; pour l’Allemagne, il s’agit de 19 %, pour la France de 20 %, pour l’Italie de 22 %, et pour le Luxembourg de 17 %.

Concrètement, vous pouvez consulter les différents taux de TVA en vigueur dans les états membres dans ce document publié par l’UE.

Articles connexes