Opgelet: nieuwe btw-regel voor EU levering sinds 1 januari 2015

Sinds 1 januari 2015 ging een wijziging van start in de btw-wetgeving voor leveringen binnen de EU. En die heeft belangrijke gevolgen voor u, wanneer u telecommunicatie-, omroep- of elektronische diensten levert aan een particulier in een andere EU-lidstaat dan waar u gevestigd bent.

Sinds 1 januari 2015 ging een wijziging van start in de btw-wetgeving voor leveringen binnen de EU. En die heeft belangrijke gevolgen voor u, wanneer u telecommunicatie-, omroep- of elektronische diensten levert aan een particulier in een andere EU-lidstaat dan waar u gevestigd bent.

Op 1 januari 2015 werd er een grondige wijziging doorgevoerd bij de btw-regels van toepassing op verkopen in EU-landen. Het principe van de B2B (business to business) blijft onveranderd. Tot nu toe was het zo dat, wanneer een bedrijf in de EU verkoopt aan een ander bedrijf met een btw-registratie in de EU, de betaling van de btw verlegd wordt. Met andere woorden, de verkoper rekent geen btw aan, de koper moet deze verrekenen bij zijn maandelijkse of driemaandelijkse btw-aangifte. Deze regel blijft behouden.

Er komt wel een wijziging voor bedrijven actief in telecommunicatie, broadcasting of het verlenen van elektronische diensten aan particulieren, zoals e-boeken, digitale muziek, software, mobiele toepassingen, enz. Vroeger werd de btw betaald in het land van de verkoper, voortaan is de btw altijd verschuldigd in het land van de koper, en moet ook het tarief toegepast worden dat geldt in het land van de koper!

Enkele vuistregels met concrete voorbeelden

Opmerking: hier wordt met "leverancier" altijd een bedrijf bedoeld dat telecom, broadcasting of elektronische diensten levert zoals softwaredownloads, cloud computing en contentdiensten.

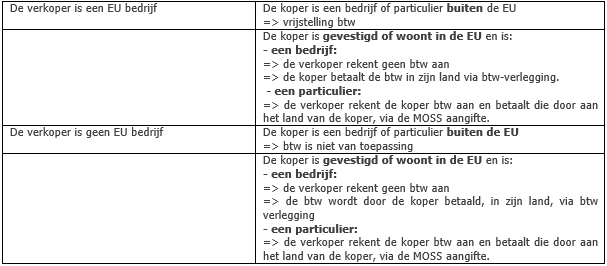

1. De leverancier is buiten de EU gevestigd en

- (B2B) hij verkoopt een goed of dienst aan een bedrijf in de EU: de verkoper moet geen btw aanrekenen. De koper moet de btw verrekenen bij zijn btw-aangifte. Concreet: een Australisch bedrijf levert telecomdiensten aan een bedrijf in Nederland. Het bedrijf in Nederland moet de btw verrekenen via zijn btw-aangifte.

- (B2C) hij verkoopt een goed of dienst aan een particulier in de EU: de verkoper moet btw aanrekenen en die btw doorstorten naar het land waar de koper gevestigd is. Hij moet het tarief toepassen dat in het land van de koper geldt. Concreet: een Australisch bedrijf levert een e-boek aan een particulier in Nederland. De leverancier moet btw aanrekenen aan de koper en moet zich registreren bij de btw-diensten in Nederland of een andere lidstaat via het MOSS (zie verder), waarna hij via een aangifte bij MOSS de ontvangen btw doorstort.

Let op: het btw-percentage bedraagt 21% - in Nederland geldt het verlaagde percentage voor boeken enkel voor "papieren" boeken, niet voor gedownloade boeken!

2. de leverancier is in de EU gevestigd en

- (B2B) hij verkoopt een goed of dienst aan een bedrijf of gebruiker buiten de EU: er is geen btw verschuldigd. Concreet: Een Hongaars bedrijf verkoopt een anti-virusprogramma, dat gedownload kan worden vanop zijn website. De klant is een bedrijf of particulier uit Australië. Het Hongaarse bedrijf is geen btw verschuldigd aan de Hongaarse of andere EU btw- diensten.

- (B2B) hij verkoopt een goed of dienst aan een bedrijf in de EU: de verkoper moet geen btw aanrekenen. De koper moet de btw betalen in het land waar hij gevestigd is. Concreet: uw bedrijf is in België gevestigd, en u verkoopt een app aan een Nederlands bedrijf. Dan moet u, zoals voorheen, geen btw aanrekenen. Het Nederlandse bedrijf moet de btw via het uitgestelde stelsel betalen bij zijn maandelijkse of driemaandelijkse btw-aangifte.

- (B2C) hij verkoopt een goed of dienst aan een particulier in de EU: de verkoper rekent de btw aan, op basis van het percentage dat geldt in het land van de koper. Hij stort die btw door via het MOSS loket aan het land waar de koper gevestigd is. Concreet: uw bedrijf is in België gevestigd en u verkoopt software aan een Nederlandse particulier. U rekent de btw aan op basis van het in Nederland geldende percentage van 21%. U verrekent deze btw via uw MOSS aangifte.(zie verder).

Mini One Stop Shop (MOSS)

Om deze wijziging praktisch mogelijk te maken en te voorkomen dat u zich in àlle EU-landen zou moeten registreren, werd het Mini One Stop Shop (MOSS) opgericht. Als Belgische onderneming kunt u zo alle formaliteiten voor alle lidstaten in één klap gewoonweg in België verrichten. U moet zich wel voorafgaand registreren. Vervolgens dient u eenmaal per trimester een elektronische aangifte in met vermelding van de per lidstaat verschuldigde btw. U betaalt het bedrag van de btw, waarna de fiscale administraties die btw zullen herverdelen en overmaken aan de betrokken lidstaten.

Schematisch

Welk tarief?

Het is dus duidelijk dat u voortaan het btw-tarief moet toepassen dat geldt in het land van de koper, niet in uw eigen land. Denk daaraan wanneer u werkt met prijzen inclusief btw!

Voor de meeste elektronische goederen en diensten geldt het standaard tarief. Voor België en Nederland is dat 21%, voor Duitsland 19%, voor Frankijk 20%, voor Italië 22%, voor Luxemburg 17%).

Concreet kunt u de verschillende btw-tarieven voor de lidstaten nakijken in dit document van de EU.

Meer informatie nodig over de verschillende belangrijke onderdelen van een goed draaiende webwinkel? Download gratis ons e-book met checklist.

Download het 'Start je eigen webshop' e-book

Gerelateerde artikelen